🟦MDE#

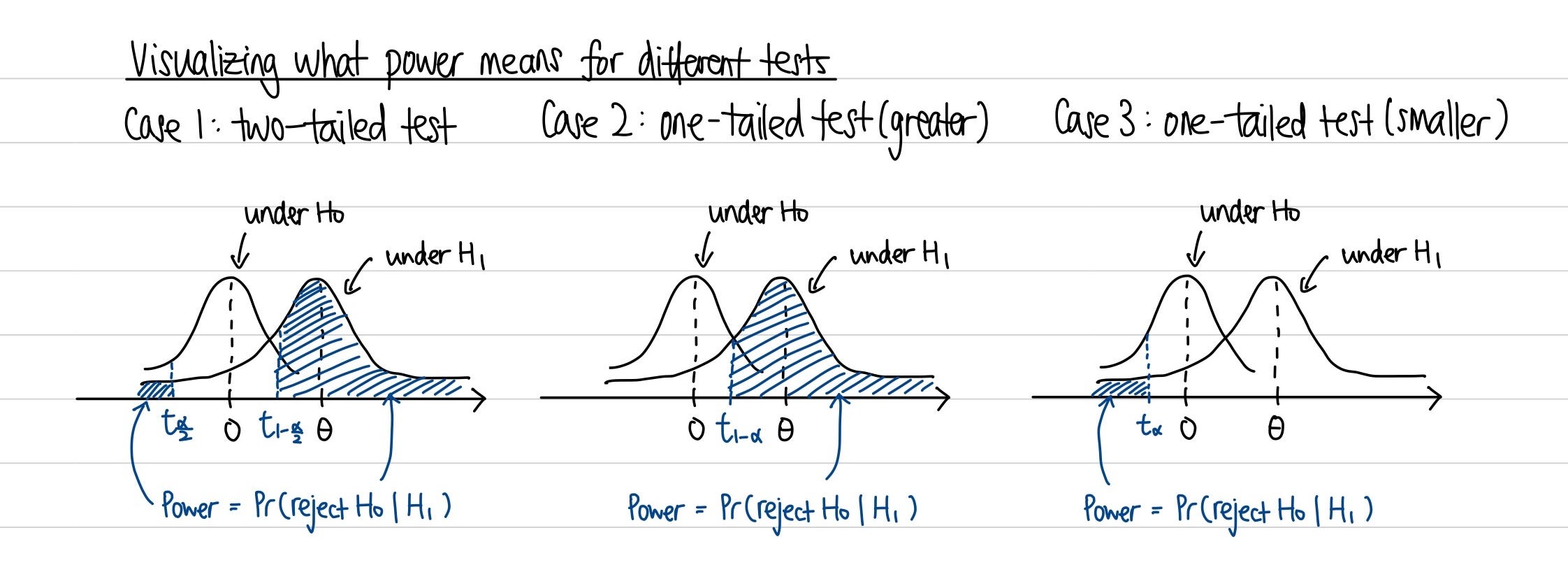

Мощностью статистического критерия называют вероятность принять альтернативную гипотезу в случае, если она верна.

MDE - это минимальный эффект, который можно обнаружить при выбранном уровне значимости и мощности.

Математическое обоснование#

Пусть \(X_1, X_2, ..., X_n \sim N(\mu, \sigma^2_0)\)

Гипотезы:

\(H0: \mu = \mu_0\)

\(H1: \mu = \mu_1\), (\(\mu_0 < \mu_1\))

Воспользуемся критерием отношения правдоподобия:

Эта величина зависит от выборки в одном месте. Критерий имеет вид \(T(X) \geq c^*(\alpha)\) или \(\sum_{i=1}^n X_i \geq c(\alpha)\), где \(\alpha\) - уровень статистической значимости.

Мы хотим зафиксировать ошибку 1 рода: \(P(\sum X_i \geq q| H_0) \leq \alpha\). Т.е. хотим подобрать такую \(c\), чтобы наша статистика выходила за ее пределы с вероятностью \(\leq \alpha\).

По ЦПТ \(\sum X_i \sim N(n\mu, nVar(X_i))\). В нашем случае \(\sum X_i \sim N(n\mu, n\sigma^2_0)\)

Отнормируем и рассмотрим крайний случай, когда \(P(\cdot) = \alpha\):

Перепишем в следующем виде:

Выразим \(c\):

Заметим, что \(c\) не зависит от \(\mu_1\) и \(\forall \mu_1: \mu_1 > \mu_0\).

Разберемся теперь с ошибкой 2 рода, т.е. \(P(\sum X_i \geq c | H_1) \geq 1-\beta\) Распишем:

Подставим сюда \(c\), полученное ранее:

Пусть \(\mu_1 - \mu_0 = \varepsilon\) - ожидаемый эффект в абсолютных величинах.

Выразим \(\varepsilon\):

Покажем, что \(F^{-1}_{N(0, 1)}(\beta) = - F^{-1}_{N(0, 1)}(1-\beta)\)

Пусть \(F_{N(0, 1)}(x) = \beta\). Известно, что \(F_{N(0, 1)}(x) + F_{N(0, 1)}(-x) = 1\), тогда

\(F_{N(0, 1)}(-x) = 1 - F_{N(0, 1)}(x) = 1 - \beta\)

\(x = F_{N(0, 1)}(1-\beta)\)

С другой стороны: \(x = F_{N(0, 1)}(\beta)\)

Подставив, получим доказываемое равенство

Показывает, какой размер эффекта \(\varepsilon\) мы способны обнаружить при заданных \(\alpha\) и \(\beta\), выборки размера \(n\) и дисперсиями \(\sigma_0\).

Резюме

MDE - минимальный эффект, который можем поймать.

\(\varepsilon\) - размер эффекта (в абсолютных величинах)

\(\alpha\) - допустимая ошибка 1 рода

\(\beta\) - допустимая ошибка 2 рода

\(\sigma^2_x, \sigma^2_y\) - дисперсии выборок

\(n\) - размер выборки

Оценим размер выборки, который необходим, чтобы обнаружить ожидаемый эффект при фиксированных ошибках первого и второго рода:

По сути, влиять мы можем только на дисперсии. А об этом дальше.

import math

from IPython.display import display

import numpy as np

from scipy import stats

import pandas as pd

class Mde:

@classmethod

def get_diff(

cls,

first_type_error: float,

second_type_error: float,

n_x: int,

std_x: float,

n_y: int = None,

std_y: float = None,

two_sided: bool = True

) -> float:

if std_y is None:

std_y = std_x

if n_y is None:

n_y = n_x

f_alpha = stats.norm(0, 1).ppf(1-first_type_error/(1+two_sided))

f_beta = stats.norm(0, 1).ppf(1-second_type_error)

se = math.sqrt(std_x**2 / n_x + std_y**2/n_y)

return (f_alpha + f_beta) * se

@classmethod

def get_sample_size_abs(

cls,

effect: float,

first_type_error: float,

second_type_error: float,

std_x: float,

std_y: float = None,

two_sided: bool = True

) -> int:

if std_y is None:

std_y = std_x

f_alpha = stats.norm(0, 1).ppf(1-first_type_error/(1+two_sided))

f_beta = stats.norm(0, 1).ppf(1-second_type_error)

norm_std = (std_x**2 + std_y**2) / effect**2

return math.ceil((f_alpha + f_beta)**2 * norm_std)

@classmethod

def get_sample_size_arb(

cls,

mu: float,

effect_percantage: float,

first_type_error: float,

second_type_error: float,

std_x: float,

std_y: float = None,

two_sided: bool = True

) -> int:

new_mu = mu * (1 + effect_percantage)

return cls.get_sample_size_abs(new_mu - mu, first_type_error, second_type_error, std_x, std_y, two_sided)

@classmethod

def get_sample_size_table(

cls,

mu: float,

std_x: float,

effect_percantage: list[int] = [0.01, 0.02, 0.03, 0.04, 0.05, 0.06, 0.07, 0.08, 0.09, 0.1],

first_type_error: float = [0.01, 0.03, 0.05, 0.1],

second_type_error: float = [0.05, 0.1, 0.15, 0.2, 0.25],

std_y: float = None,

two_sided: bool = True

) -> None:

multi_index = []

values = []

for alpha in first_type_error:

for effect in effect_percantage:

betas = []

multi_index.append((alpha, f'{int(effect*100)}%'))

for beta in second_type_error:

betas.append(

cls.get_sample_size_arb(

mu=mu,

effect_percantage=effect,

first_type_error=alpha,

second_type_error=beta,

std_x=std_x,

std_y=std_y,

two_sided=two_sided

)

)

values.append(betas)

multi_index = pd.MultiIndex.from_tuples(multi_index, names=['alpha', 'effect'])

with pd.option_context('display.max_rows', None):

display(pd.DataFrame(

values,

index=multi_index,

columns=[f'beta: {second_type_error[0]}'] + second_type_error[1:])

)

return None

Mde.get_sample_size_table(10, 1)

| beta: 0.05 | 0.1 | 0.15 | 0.2 | 0.25 | ||

|---|---|---|---|---|---|---|

| alpha | effect | |||||

| 0.01 | 1% | 3563 | 2976 | 2610 | 2336 | 2113 |

| 2% | 891 | 744 | 653 | 584 | 529 | |

| 3% | 396 | 331 | 290 | 260 | 235 | |

| 4% | 223 | 186 | 164 | 146 | 133 | |

| 5% | 143 | 120 | 105 | 94 | 85 | |

| 6% | 99 | 83 | 73 | 65 | 59 | |

| 7% | 73 | 61 | 54 | 48 | 44 | |

| 8% | 56 | 47 | 41 | 37 | 34 | |

| 9% | 44 | 37 | 33 | 29 | 27 | |

| 10% | 36 | 30 | 27 | 24 | 22 | |

| 0.03 | 1% | 2911 | 2383 | 2057 | 1815 | 1619 |

| 2% | 728 | 596 | 515 | 454 | 405 | |

| 3% | 324 | 265 | 229 | 202 | 180 | |

| 4% | 182 | 149 | 129 | 114 | 102 | |

| 5% | 117 | 96 | 83 | 73 | 65 | |

| 6% | 81 | 67 | 58 | 51 | 45 | |

| 7% | 60 | 49 | 42 | 38 | 34 | |

| 8% | 46 | 38 | 33 | 29 | 26 | |

| 9% | 36 | 30 | 26 | 23 | 20 | |

| 10% | 30 | 24 | 21 | 19 | 17 | |

| 0.05 | 1% | 2599 | 2102 | 1796 | 1570 | 1389 |

| 2% | 650 | 526 | 449 | 393 | 348 | |

| 3% | 289 | 234 | 200 | 175 | 155 | |

| 4% | 163 | 132 | 113 | 99 | 87 | |

| 5% | 104 | 85 | 72 | 63 | 56 | |

| 6% | 73 | 59 | 50 | 44 | 39 | |

| 7% | 54 | 43 | 37 | 33 | 29 | |

| 8% | 41 | 33 | 29 | 25 | 22 | |

| 9% | 33 | 26 | 23 | 20 | 18 | |

| 10% | 26 | 22 | 18 | 16 | 14 | |

| 0.10 | 1% | 2165 | 1713 | 1438 | 1237 | 1076 |

| 2% | 542 | 429 | 360 | 310 | 269 | |

| 3% | 241 | 191 | 160 | 138 | 120 | |

| 4% | 136 | 108 | 90 | 78 | 68 | |

| 5% | 87 | 69 | 58 | 50 | 44 | |

| 6% | 61 | 48 | 40 | 35 | 30 | |

| 7% | 45 | 35 | 30 | 26 | 22 | |

| 8% | 34 | 27 | 23 | 20 | 17 | |

| 9% | 27 | 22 | 18 | 16 | 14 | |

| 10% | 22 | 18 | 15 | 13 | 11 |